【損益通算】「令和4年度 税制改正要望項目」は投資家にとって得なのか

はじめに

海外ニートのANE(あね) です。

2021年8月31日に、金融庁が「令和4年度税制改正要望項目」を公表しました。

概要

所得税における損益通算範囲の拡大

(出典:金融庁 令和4年度税制改正要望項目)

損益通算とは

所得税の課税についてのはなしです。

「損益」といっているくらいですから、利益と損失にかかわります。

もうけた額と損した額を、相殺することをいいます。

爆益を飛ばし続ける方にとっては、損失が出ないのでこのルールは使えませんが、もし損失が確定した方がいれば、その損をあえて計上することで、場合によっては、課税対象となる所得額を減らすことができるため、節税につながるかもしれません。

もっと夢もてるようにばーんと言いなはれ

所得は、源泉によって種類が分かれているのですが、株でもうけた収益はこれ、FXで負けた損失はこれ、というように決められています。

日本では10種類に分けているようです。

(出典:国税庁 所得の種類と課税方法)

(出典:国税庁 所得の種類と課税方法)

9つの区分に分類できない所得は、基本的に「雑所得」に分類されます。

つまり、海外FX取引で得た利益や、仮想通貨取引の利益、外貨預金の為替差益、アフィリエイト収益などは「➅雑所得」に入ります。

原則として、同じカテゴリー同士の損益であれば、相殺することができます。 ということは、仮想通貨同士でも、BTCでもうけたのにXRPで損した場合は相殺できますし、海外FXの損失と、仮想通貨取引のもうけも相殺することができます。

しかし、トラップがひとつあります。

国税庁作成の表の一番右側「課税方法」の欄を見てみてください。

(出典:国税庁 所得の種類と課税方法)

「総合」、「申告分離」、「源泉分離」の三色で色分けされていますね。

なんと、「➅雑所得」の同じカテゴリー内で、「総合」と「申告分離」が混在しているではありませんか。

あなたのさまざまな利益が、もし「➅雑所得」の「その他」の中にすべていたとしても、この表の線をまたぐと、損益通算はできません。

「➅雑所得」の中で、「申告分離」課税だとされるマイノリティは、個人が行う「株式譲渡」と「先物取引」・・・!

それ以外の「雑所得」は、「総合」課税です。

総合課税

対象

総合課税は、給与所得や雑所得など他の総合課税グループの所得を合算し、その総額に対して課税されるしくみです。

税率

税金の納め先は、国に対する所得税と、住んでいる自治体に対する住民税(地方税) の2種類があります。

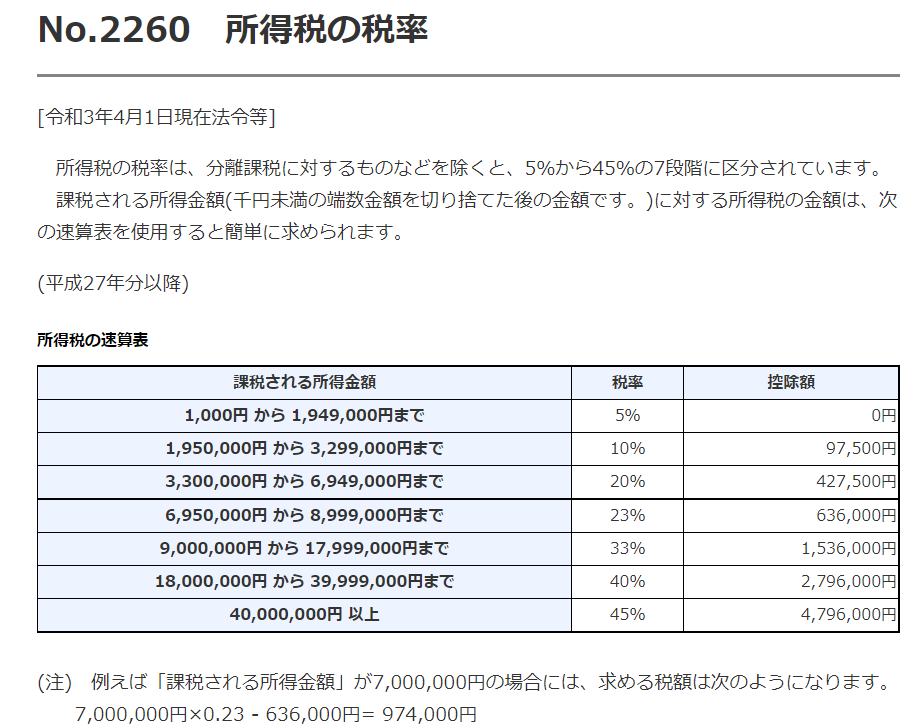

このうち所得税は、稼げば稼ぐほど税率も高くなる「累進課税」制で、最大45%(!!)です。

(出典:国税庁 所得税の税率)

次に、住民税の方は、一律10% と決まっていて、内訳は都道府県税と市区町村税に分かれます。

※加えて、2013年~2037年12月31日までは、復興特別所得税として、所得税額の2.1%(15%×2.1%=0.315%) がオンされます。

申告分離課税

「➅雑所得」の中でも、「株式譲渡」や「先物取引」などの申告分離グループは、総合課税と比べてどう違うのでしょうか。

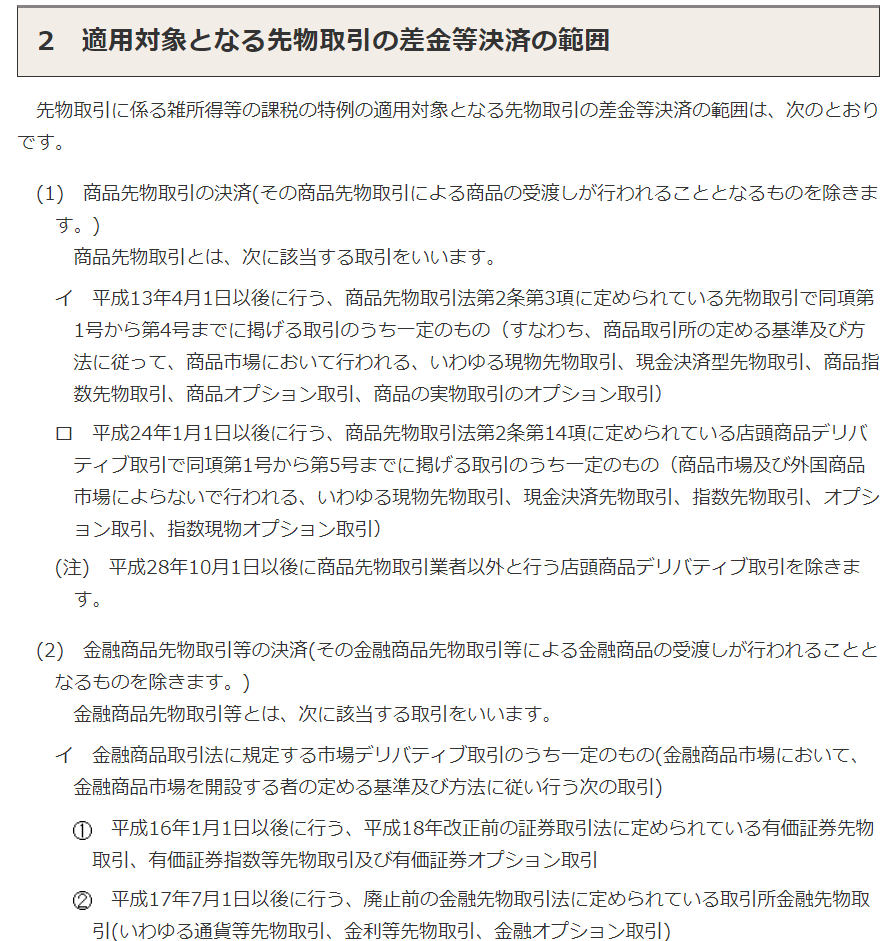

対象

- 現物先物取引、現金決済型先物取引、商品指数先物取引、商品オプション取引、商品の実物取引のオプション取引

- 通貨等先物取引、金利等先物取引、金融オプション取引

(出典:国税庁 先物取引に係る雑所得等の課税の特例)

税率

税率は、所得に関わらず「所得税15% +地方税5%= 一律20%」です。

※加えて、2013年~2037年12月31日までは、復興特別所得税として、所得税額の2.1%(15%×2.1%=0.315%) がオンされます。

(出典:国税庁 申告分離課税制度)

ここまでみてきたように、異なるグループ間では、損益通算できないというのが現状です。

(出典:国税庁 先物取引に係る雑所得等の課税の特例)

補足(FXについて)

なお、海外FXは給与や仮想通貨と同じグループの総合課税ですが、国内FXは申告分離課税です。

理由としては、海外FX業者は、ほとんどが日本の金融庁の認可を受けることなく商品を提供しているため、「分離課税」が認められるFX取引の定義(「金融商品取引法に規定する店頭デリバティブ取引に該当するFX取引」)に該当せず、「分離課税」が適用できないということです。

要望内容詳細

ここまで、現行法の確認をしてきました。

ようやく、令和4年度の税制改正要望の中身をみることができます。

前置きがすでにむずいわ

所得税の課税について

損益通算範囲を、デリバティブ取引・預貯金等にまで拡大すること

(出典:金融庁 令和4年度税制改正要望項目)

拡大範囲について

- まずは有価証券市場デリバティブを対象範囲に追加

- 段階的に拡大を検討

(出典:金融庁 令和4年度税制改正要望項目)

金融庁作成の図の中に、「暗号資産」の文字も見えますが、まずは有価証券市場デリバティブ(日経225(mini)先物、(ミニ)TOPIX先物など)から段階的に対象を拡大するという要望です。

要望の目的

ここで、金融庁がこの要望を上げた目的を確認しましょう。

(出典:金融庁 令和4年度税制改正要望項目)

(出典:金融庁 令和4年度税制改正要望項目)

この要望が通ったあかつきには、金融庁のこの目的は達成されるのでしょうか?

言い換えると、我々トレーダーは、より投資しやすくなるのでしょうか?

ANEの結論

おわりに

そもそも姉にはもう関係ないやん

タイに納税するんだから

。