Defiを理解しようシリーズ 第2回: Curve DAO

Defiを理解しよう 第2回 Curve DAO

Defiを理解しようシリーズ第2回目はCurve FinanceのDAOの仕組みです。

主に以下のCurve DAOのWhitepaperを解説した記事になります。

はじめに

DAO

DAOとはDecentralized Autonomous Organzationの略であり、自律分散型組織と日本語では訳されています。

その起源となるものはイーサリアムのハードフォークの原因にもなったThe DAOと呼ばれるプロジェクトにあります。

The DAOは、イーサリアム上のスマートコントラクトを通じて実行される、自律分散化されたファンドの形態として2016年4月に生まれました。

The DAOのアイデアは、ファンドマネージャーなどの管理人を介さずに、DAOのトークンホルダーが投票で投資先を決定できるというものでした。

その投資によって利益を得た場合は、トークンホルダーはその利益の分配を受けられます。

それらの実行をすべてスマートコントラクト上で行うことによって、すべての投資家が公平に意思決定に参加でき、人為的ミスや資金の不正流用を排除できる、というのがTHE DAOの自律分散型ファンドのアイデアでした。

The DAOは当初は成功したかのように思われました。The DAOが発行するトークンはETHと交換され、当時の時価で$150M相当のETHを集めることができたからです。

しかし2016年6月17日、コントラクトに欠陥が見つかり、ファンドから資金が流出します。

有名なThe DAO事件です。

イーサリアムは、その流出した資金を払い戻すために、そのトランザクションを無効化するハードフォークを決定しました。

一方そのハードフォークは「コードは法」の基本原則に反するという根強い反対もあり、その反対派が中央集権的な介入のないイーサリアムクラシックを生み出しました。

このようにDAOの起源は失敗の歴史でした。

しかし、このスマートコントラクトを介した自律分散型の組織というアイデア自体は非常に画期的であり、今日でもそのアイデアが受け継がれています。

法的な問題、コントラクトのセキュリティなどの解決すべきことはあるものの、将来は従来の株式会社などの組織形態に取って代わるものになると信じられています。

流動性マイニング

DAOの分散化は投票権を持つトークンであるガバナンストークンを介して行われます。

流動性マイニングが登場する以前は、トークンは購入することによって投資して入手する以外の方法はありませんでした。

この仕組みは株式とよく似ています。株式を購入し、議決権を得ることで会社の意思決定に参加でき、また配当で収益の分配を受け取れます。

しかし、この流動性マイニングによってユーザーにもトークンが配布されるようになり、投資家だけでなくプロダクトを使うユーザーもDAOの恩恵を受けられるようになりました。

DeFiという言葉が登場する以前、2017年に最初の流動性マイニングを提供したと言われるIDEXという分散型取引所が生まれます。

分散型取引所と言っても、現在のUniswapのような完全にオンチェーンでAMMを利用した取引所ではなく、ウォレットとサーバーを使用して板取引を行う、いわばハイブリッドモデルの取引所でした。

このIDEXが、その取引所で注文を出したユーザー(Market Makeを行ったユーザー)に対してトークンIDEX(AURA)を発行しました。これが世界で初めての流動性マイニングだと言われています。

IDEXは取引の手数料から収益を得ており、トークンの保有者はステーキングとノード運営(板取引のデータ運用を担う)をすることによって手数料収入の一部を受け取ることができました。

その後、貸付プール型のクレジットプラットフォームであるCompoundが、2020年6月にユーザーにCOMPの配布を開始しました。

Compoundの貸付プールにトークンを提供することによって、ユーザーはその量に比例したガバナンストークンCOMPが貰えます。

ユーザーはウォレットにあるETHやUSDCをCompoundに提供し、COMPを得ることで利回りを得ることができました。このCOMPの配布が流動性マイニングを浸透させました。

その後、最も有名な老舗のDEXであるUniswapがガバナンストークンUniの配布を開始します。

まずUniswapプロトコルを2020年9月1日までに使用したことのあるすべてのユーザーに400UNIをエアドロップしました。

このエアドロップはDefiユーザーたちの熱狂をうみました。

また流動性提供者へのUNIの配布は、当時UniswapへのヴァンパイアアタックでTVLを奪っていたSushiSwapから、流動性を奪い返すことに成功しました。

このようにユーザーにもガバナンストークンを配布することで、そのプロダクトにユーザーを惹きつけることができます。

この仕組みは、今では当たり前のようにほとんどのDefiプロダクトに組み込まれています。

しかし、ローンチされた数多くのプロダクトではトークンの保有とガバナンスへの参加のインセンティブ設計がうまくできていませんでした。

それにも関わらず単に高率の利回りAPYでユーザーを集めるため、大量のトークンを発行しました。

その結果として発行したトークンがすべて売り圧に変わり、トークンの価格は大幅に下落し、プロダクトそのものが消えていきました。

現在も残るプロダクトと消えたプロダクトの違いは、プロダクト自体の優秀さだけでなく、このトークンのインセンティブ設計も重要な要因でした。

Tokenomics

やがてこのトークンを介したプロダクトのインセンティブシステムはtokenomicsと呼ばれ始めます。

成長するプロダクトは、このtokenomicsの設計が非常に優れています。

トークンのユーティリティはもちろんのこと、それを保有するインセンティブ設計、将来的な発行量、保有者、などの設計が秀逸です。

今回のCurve Financeはとてもその設計が優れています。

またこのTokenomicsの考え方はDefiプロダクトだけではなく、GameFi、Web3などのブロックチェーンを用いたすべてのプロダクトに引き継がれていきます。

プロダクトのTokenomicsは今後もそのプロダクトの将来を占うための最も重要なファクターであり続けるでしょう。

Curve FinanceのDAO, Tokenomics

概要

第1回でも説明しましたが、Curve Financeは2020年8月に正式ローンチされた、全DefiでTVL1位を誇るステーブルコインに特化したDEX (Decentralized Exchange)です。

このCurve FinanceのガバナンストークンCRVも流動性マイニングを通じて手に入れることができます。

しかしそれまでのプロダクトとの違いは、CRVはそのままでは効力を持たないというところです。

CRVを一定期間ロックし、その対価としてveCRVをもらうことで初めて以下の効力を得ます。

- 投票力

- プロトコルが得るFeeの50%

- Liquidity Gaugeから得られるCRVのブースト

このロックとインセンティブのメカニズムにより、その排出量にもかかわらず売り圧が軽減されています。

ユーザーは流動性マイニングによって、排出されたCRVをロックし、ガバナンスに参加し、より収益を得ることができます。

ではその詳細を見ていきましょう。

Gauge Weight

Curve Financeにおいて、投票力は非常に重要です。なぜなら、Liquidity GaugeのWeightを決定する権利があるからです。

Liquidity GaugeのWeightとは、CRVの排出量に対して各プールがどれだけの割合でCRVを受け取ることができるかを表します。

つまり極端な話、投票力を100%握っていた場合、すべてのCRVの排出を自分が預け入れているプールに向けることができます。

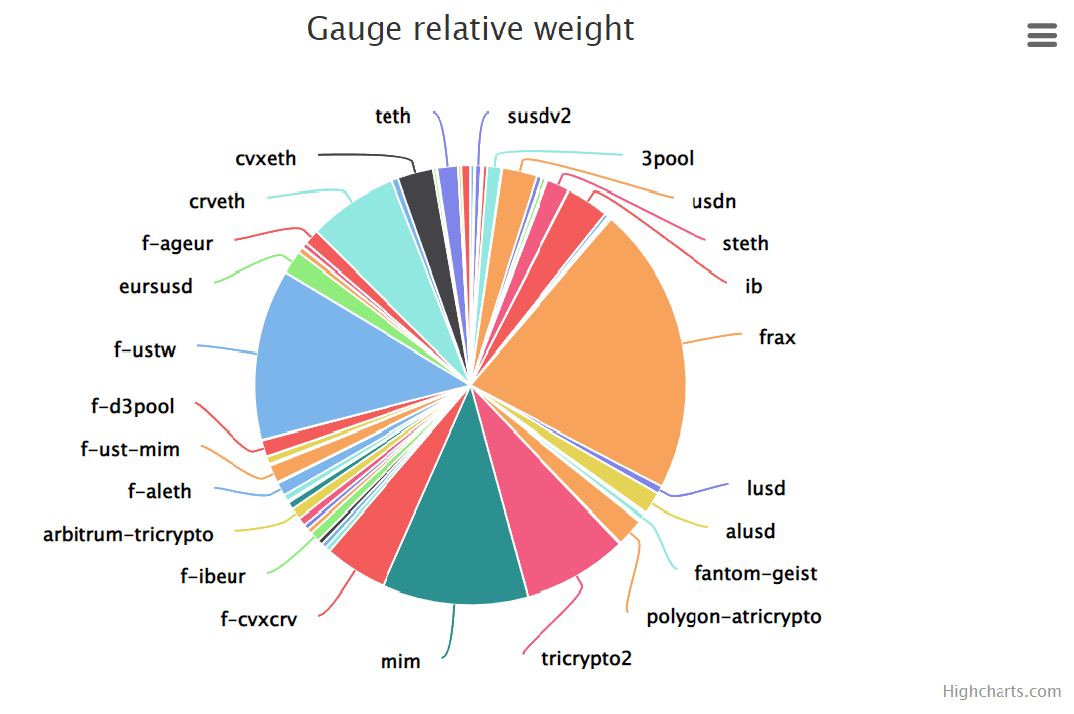

以下の円グラフは、2022年2月20日時点でのプールのWeightです。

現在、Frax(FRAX- 3Crv)のプールのWeightが一番大きく、21.330%のWeightがあります。

つまりこのFraxプールはCRV排出量の21.330%を受け取ります。

このWeightは10日に1回変更することができ、毎週木曜日の午前0時UTCに更新されます。

では単純にFraxプールに入れると一番多くCRVを貰えるかというとそうではなく、プールの量が大きければ大きいほど$1あたりの受け取れるCRVの量が減ります。

Gauge Type Weight

このGauge Weightの他にGauge Type WeightというWeightも存在します。

これはグルーピングの機能を持ちます。

例えば、ETH系のプールのWeightを0にして、CRV排出を終了するといった用途で用いられます。

このWeightの変更もDAOの投票によって決定されます。

現在以下のようなタイプが存在します。

- Ethereum

- Fantom

- Polygon (Matic)

- xDai

- Crypto Pools

veCRV

通常のDAOではトークンの量に比例した投票力を持ちますが、CurveのDAOの投票力はCRVではなくveCRV(vote-escrowed CRV)の量で決定されます。

veCRVはVotingEscrowにCRVをロックすることによってのみ得ることができるトークンです。購入も譲渡もできません。

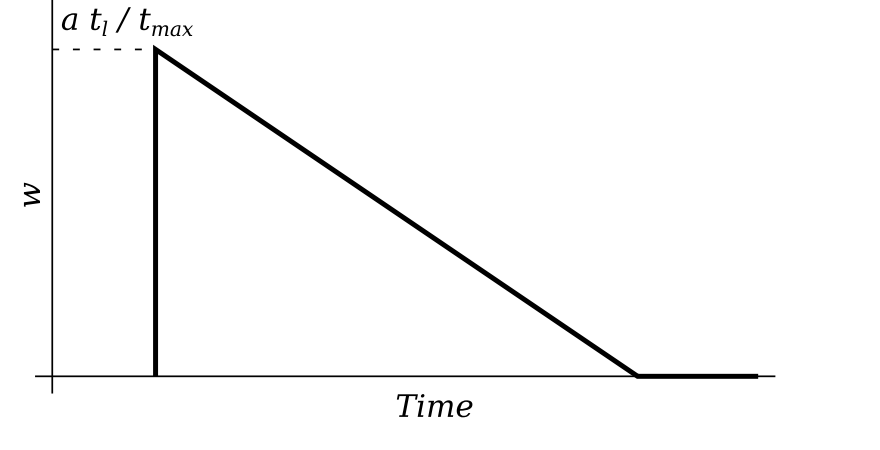

ユーザーは保有しているCRVを、選択可能な期間t_lでロックできます。

そのt_lまでの残り時間をt, CRVの保有量をaとするとveCRVの量wは以下の数式で表されます。

t_maxは期間の最大値であり4年です。

例えば、CRVを10、3年間ロックしたとします。そのロック後から2年後のveCRVは以下となります。

数式からわかるように、このveCRVは長くロックすればするほど大きくなり、また時間が経つほど線形に減少します。

つまり受け取ったCRVを常にロックし続けなければ、投票力は減少していくという仕組みになっています。

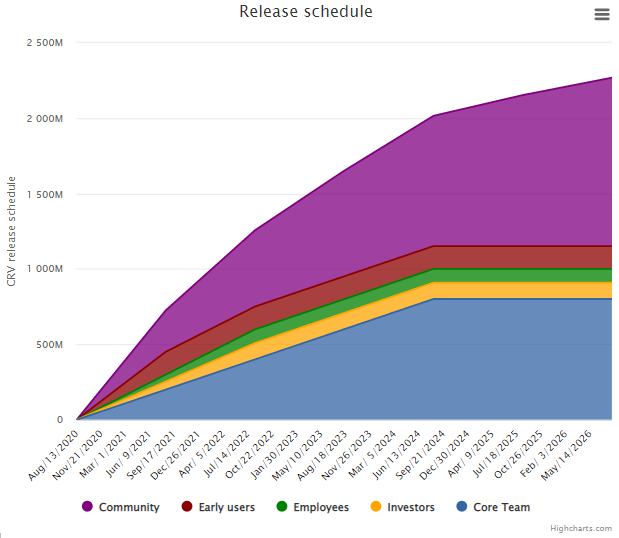

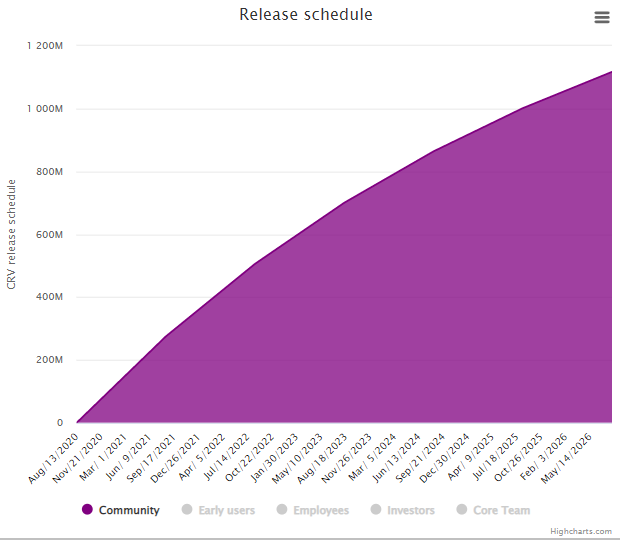

CRV 供給量

CRVの初期供給量は1.3billion CRVであり、最終的な供給量は3.03 billion CRVです。

最終的にその3.03 billion CRVは以下のような割合で分配されます。

- 62% 流動性提供者

- 30% チーム・投資家(2-4年間の権利確定期間)

- 3% 従業員(2年間の権利確定期間)

- 5% コミュニティリザーブ

下記のグラフはCRV供給のスケジュールです。ローンチ時から1年間は2 million CRVが1日に排出されます。

この供給のスケジュールから流動性提供者分のみに着目したのが以下のグラフになります。

このグラフの形は区分線形の形をとっており、流動性提供者分のCRV排出量は毎年2^1/4ずつ落ちていきます。

これからわかるように、初期に流動性を提供すればするほど排出量は大きいが、年数が経過するごとに排出量は0に近づいていき、いずれCRVの供給量は収束します。

Liquidity Gauge

CRVは、流動性を提供するユーザーに対して配布されます。

各ユーザーの配布量は、Liquidity Gaugeによって測定されます。

各プールは各自のLiquidity Gaugeを持ち、ユーザーはLPトークンをLiquidity Gaugeにdepositする必要があります。それによってLPトークンはカウントされます。

各Liquidity Gaugeが受け取るCRVの量は、排出量(インフレ率)r、 Gauge Weightをw_g、Gauge Type Weightをw_tとすると

と表現されます。このWeightをユーザーは投票で決めることができます。

預け入れたLPトークンの量をb, Gauge全体のLPの量をSとすると、ユーザーが受け取るCRVの量Iは、

となります。b/Sは自分のLPのシェアが全体の何パーセントかということにです。そのシェアに各Liquidity Gaugeの配分量がかけられています。

ただし、r'、b、Sは定数でなく時間によって変化するので、r'(t)、b(t)、S(t)と時間tによる関数とし、ある期間でのユーザーの受け取るCRVの量を以下の積分値で求めることができます。

この積分値を正確に計算するためには、全ユーザーのLPトークンの変化量を常に記録しておく必要があります。

しかしそれは現実的ではないので、その代わりに以下の部分値 I_is(integrate_inv_supply)を記録します。

このI_isはr'(t)もしくはS(t)が変化するたびに計算され、記録されます。

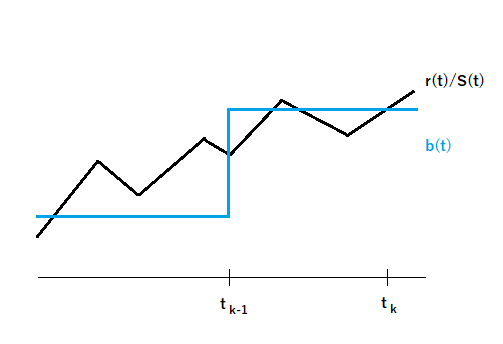

ユーザーのLPトークン量b(t)は、ユーザーが入出金することにより増減します。

入出金のアクションを起こす直前の時刻をt_k-1、アクション後の現在時刻をt_kとすると下記の関係が成り立ちます。

下記グラフからわかるように、区間[t_k,t_k-1]の間はb(t_k)は定数となるため、この区間の積分値を求めるためには

b(t_k)に時点t_kと時点t_k-1の間のr(t)/S(t)の積分値を乗算すれば求められます。

この式の意味するところは、LPトークン量が変化する前の受け取り量I(t_k-1)に、その時点から現在までの受け取り量を足しているということになります。

つまり、ユーザーのLPトークンの変化量をすべて記録していかなくても、I_isから積分値を求めることができます。

この式を変形し、Σで置き換えるとホワイトペーパーにある以下の式が導かれます。

ブースティング

Curveでは、ユーザーへガバナンスへの参加を促す仕組みの一つとして、veCRVの保有量に応じて、CRVの受け取り量をブーストする機能があります。

ユーザーのveCRVの量をw_i、全体のveCRV量をW、ユーザーのLPトークン量をbとすると、最終的なブースト後のLPトークン量は以下で表されます。

Liquidity Gaugeは実際には単純なLPトークン量ではなく、このブースト後のLPトークン量b*で計算します。

例えば、veCRVの保有量が0だった場合b*=0.4bとなり、veCRVを最大まで保有していた場合b*=bとなります。

つまり、veCRVの保有によって最大 1/0.4=2.5倍のブーストがかかります。

この式の意味するところは

- 全体に占める自分のveCRV保有量が大きければブースト係数は上昇

- 預け入れるLPトークンの全体のプール量が大きければブースト係数は上昇

となります。

ただ全体量が大きいプールにトークンを預ければ、ブーストはかかりやすくなりますが、自分のLPトークンの保有比率も下がります。

そのため大きいプールに入れれば得をするというわけではありません。

MaxブーストにいくらveCRVが必要かは公式サイトで計算できます。

CRVの獲得戦争

上記で説明したように、CRVを多く獲得しロックすることによって特定のプールのGauge Weightを高め、プールにブーストをかけることができます。

ユーザーはveCRVを自分で保有してブーストをかけることはできますが、CRVを手に入れロックしなければならないため効率的ではありません。

そのため既にCRVを保有しているイールドアグリゲーターを使用します。現在最も有名なのはYearn FinanceとConvex Financeです。

ユーザーはveCRVを自分で保有せずとも、イールドアグリゲーターがもつブーストの恩恵に預かることができます。

実際に比べてみましょう。

下記はCurveのtricrypto2とConvexのtricrypto2のAPYです。(2022年2月22日時点)

veCRVを一切保有していない場合、Curveに直接預けた場合のAPYは4.10%です。

一方でConvexのAPYは12.54%あります。これはConvexがCurveのブースト+ConvexのガバナンストークンCVXの配布があるためです。

ユーザーはConvexを経由で預けた方が圧倒的に得になっています。最終的に同じGaugeに預けているにも関わらず、です。

このConvex Financeは既にveCRVを46%握っています。 veCRV holders

なので既にveCRVをConvex保有分よりも多く集めることは困難であり、ConvexはGauge Weightの変更に対して1番大きな投票力を持ちます。

しかし、ConvexがCurve DAOでどこに投票するかは、Convex上のCVXホルダーの投票で決まります。

従ってCurveのGauge Weightを獲得したければ、CVXを集めることにより間接的に投票力を得られます。(正確にはCVXをロックしたvlCVX)

また、CVXを直接保有しロックしなくても、保有者に賄賂(トークン)を渡し投票を行うvotiumというプロダクトがあります。

この仕組みを利用して成功した例がFrax Financeです。

Frax Financeは、自身の発行するステーブルコインであるFraxのプールにGaguge Weightを配分するようにvotium上で投票を呼びかけ、その代わり自身のガバナンストークンFXSを配布しました。

その結果、Curve上でのFraxプールのAPYは増したため、ユーザーはFraxを発行しプールに預け入れました。

そして、Frax Financeはプロトコル収益を得て、かつFraxの流動性が増し、FXSの価格は上昇しました。

このようにCRVを保有することによって、自身のプロダクトにユーザーを呼び込み、収益を上げることができます。

このように、CRVを保有し投票力を持つことは非常にプロダクトにとってメリットがあり、CRVの獲得競争が起こっています。

それがCurve Warと呼ばれるものです。

終わり

今回はCurve FinanceのDAOについて解説しました。

そのTokenomicsの優秀さが理解できたかと思います。

次回はMakerDAOのオークションシステムを解説しようかと思っています。